どうも。イスト(@GcKeast)です。

投資(日本株、米国株、仮想通貨)やブロックチェーンゲームに取り組んでいます。

twitterもよろしくお願いいたします。

3835eBASEの銘柄分析をアップデートしていきます。(第3回)

本日10/30決算でした。11:00に発表

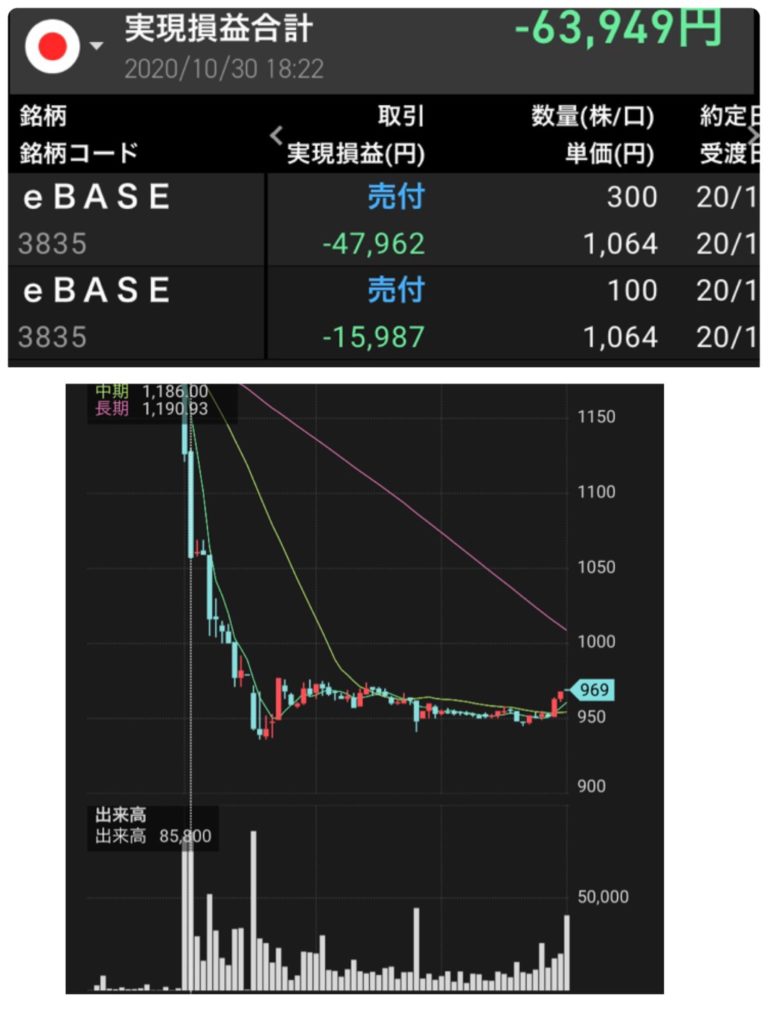

損切しました(泣

過去記事1↓

過去記事1の時は利確の報告

過去記事2↓

基本情報

3835 eBASE (いーべーす)

株価 969円(-222)-18.64%

本日の下落銘柄トップ!

PER 59.5

PBR 9.35

配当 4.9円 利回り 0.51%

時価総額 457億円 ※10/30終値

配当予想も本日発表

前回11.9円

今回は4.9円

1→2の株式分割があったので、11.9/2=5.95で前回と同じなので

実質17.7%の減配

本日10/30 11:00発表の決算

2020/10/30の2Q

売上高 1,184→1,017 -14.1%

最終益 272→175 -35.6%

EPS 5.9→3.8 -35.6%

落ちる株価と損切

保有していた400株を決算発表後に売却

少し出遅れた!1064円

が、終値を見るとずいぶんマシに思える

業績が良いと思っていた理由

ユーザーの上昇

※10/1時点 164,309ユーザー(+747)

「ほとんどがjrの増分」という所が収益化されていないと見抜けきれなかった

顧客の成長が大きい

コロナで勢いに乗った食品スーパーは軒並みeBASEを採用している。

過去の値動きの傾向を過信

10/22時点の私のコメント

・ボリンジャーバンド-2σ突き抜け

(コロナ以降は-2σを一度も突き抜けておらず、付近でリバウンドしていた)

そして、的中した不安要素

前回記事で書いていたこと↓

不安なポイントとしては、

・右肩下がりのトレンド(100日、200日は上向き)

・MACDが下向き

・トレンド転換の出来高上昇がみられていない

・信用倍率激高(売り圧力)

・前回の好決算発表後に大きく下げて戻りきれていない

・業績予想の修正が出ていない

2Q決算短信を読んで

・食品業界向け

コロナ禍により商談や開発設計の打ち合わせに影響があり、受注から納品、検収が遅れ、当四半期に検収予定であった案件が翌四半期以降の検収予定となったこともあり、売上高は前年同四半期比で微増に留まりました。

・日雑業界向け

ドラッグストアからは予算縮小

ホームセンターからは継続受注+大型案件受注

新規顧客として出版社から大型案件

・住宅業界向け

コロナ禍の影響によりハウスメーカー参加の会合が延期や中止されたことに伴い、導入事例紹介の機会損失が生じ、また昨年度から継続検討中である案件で打合せ回数の減少により検討が長期化し受注が遅れた

・e-BASE-PLUS(IT開発アウトソーシング)

採用が軟調、退職により工数減

コロナの影響を受けない部門ではあるが、伸びなかった。

なぜそんなにも打ち合わせが進まない?

顧客はそんなに欲しがっていない?

今後の方針

ウォッチリストには入れておくけど、しばらく取引はしないであろう

なぜなら、よくわからないので!

コメント