どうも。イスト(@GcKeast)です。

投資(日本株、米国株、仮想通貨)やブロックチェーンゲームに取り組んでいます。

twitterもよろしくお願いいたします。

西松屋を全く知らないって方は少ないでしょうが、企業のイメージはどうでしょうか?

子どもが出来てからは、非常にお世話になっています。

子どもが出来る前は「老舗の子供用品店」程度にしか思っていませんでした。

有益な情報を得るために調べていきましょう

基本情報

7545 西松屋チェーン

![]()

PER 16.2

PBR 1.49

配当 10+11=21 利回り1.42%

時価総額 1,026億円

幼児・子供用品専門店で低価格

プライベートブランドは

・Smart Angel(スマートエンジェル)

・ELFINDOLL(エルフィンドール)

![]()

これ書いてて初めて気づいた!

URLが「2に4し0ま(る)2つ8や」になってる!(笑)

本社は兵庫県姫路市

完全に余談ですが、本社近くにYoutubeで有名なお店もあるんですね

西松屋チェーンの株主優待

自社店舗で利用可能な買い物カード

含み益もたっぷり2名義分🙏 pic.twitter.com/9L5e2WN0VZ

— イスト (@GcKeast) May 18, 2023

権利確定日 2/20 8/20 (年2回)

500株以上 3,000円相当

1,000株以上 5,000円相当

また、長期保有特典で、3年以上保有した株主には2月のみ

追加贈呈

500株以上 1,000円相当

1,000株以上 3,000円相当

3,000株以上 4,000円相当

5,000株以上 5,000円相当

西松屋の株価 チャート

週足チャート

コロナ時の600円台から一時は1800円を超えるほどに成長

それ以降はヨコヨコしている印象ですね

(ちなみに上場来高値は2006年1月に付けた3065円)

西松屋の決算

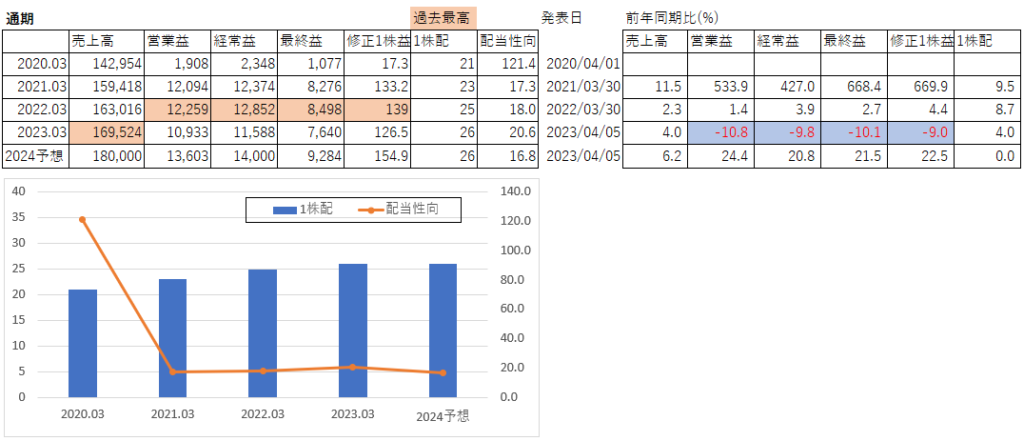

通期決算

売上高は常に伸び続けています。

利益は2022年が最高で、2023年は減少したものの、

2024年報告時は再び過去最高を予想しています。

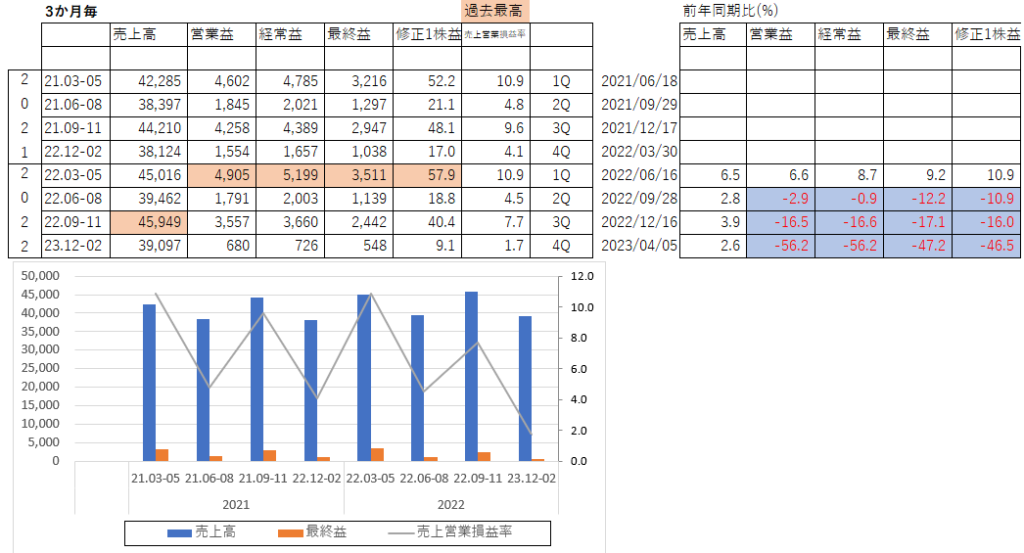

3か月決算 4半期ごと

今回の4Qが特に厳しかったのがよくわかります。

円安の影響を大きく受けたとのコメントがありました。

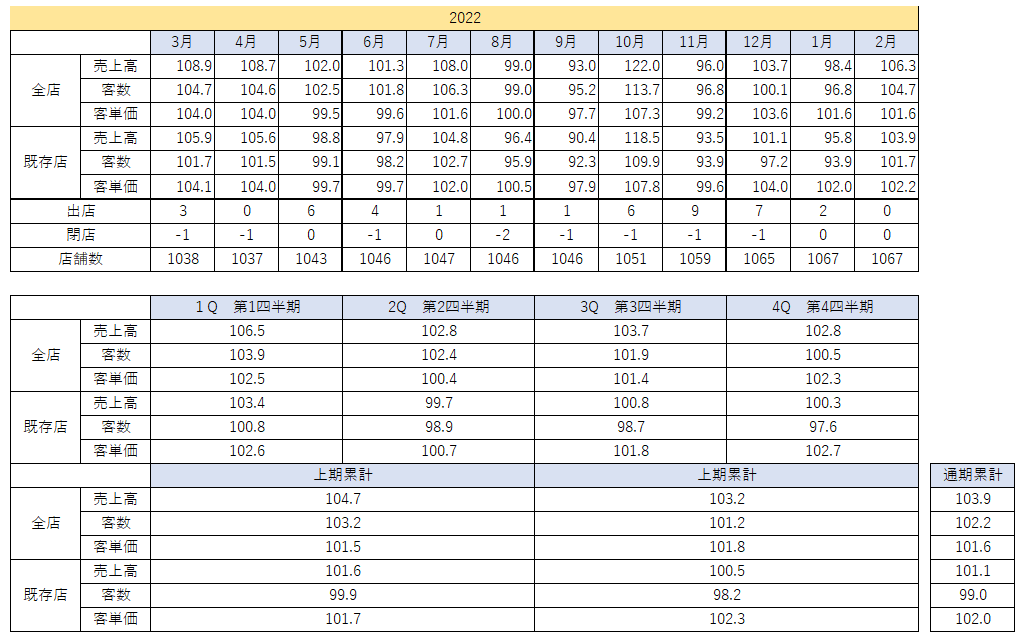

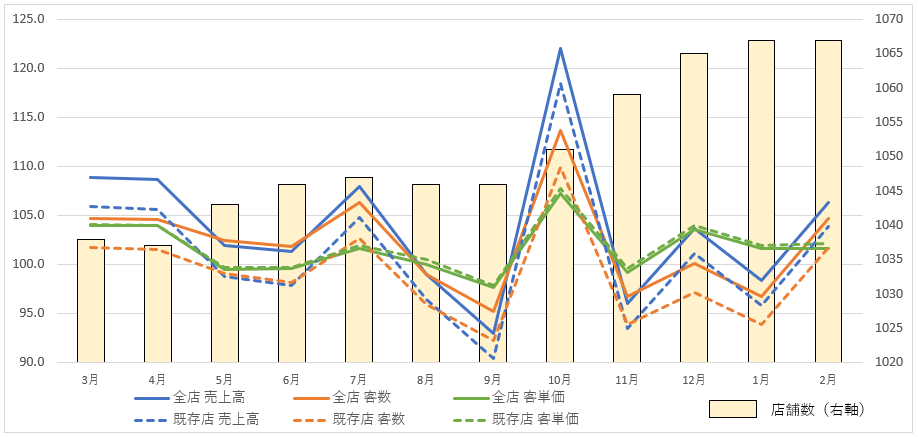

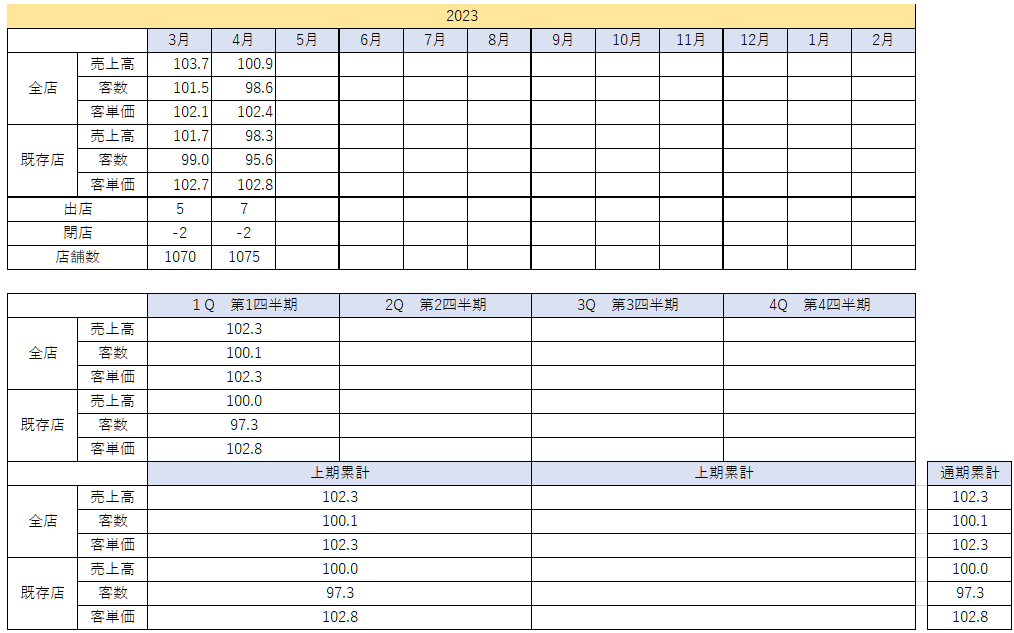

月次速報

毎月月次速報を出してくれていますので、結果をまとめてグラフ化しました。

月次速報を元に、決算発表前に内容をある程度予想することもできます

全店売上には独自運営のオンラインショップも含みます。

2022年度

・新店の売上・客数はやはり大きく、全店の数字をけん引

・客単価はどちらもほぼ変わらず

・店舗数はスクラップ&ビルドを繰り返しながら増加

2023年度

今年はどのように推移していくでしょうか

競合他社

8227のしまむら

子供向けに「バースデイ」を運営

西松屋が伸びる理由

特集記事とかは調べると結構出てきますね。

・ハンガーによる陳列で品出し時間が短く、たたむ手間も省ける

・2,3人で店舗運営を行える

ベビーカーを押すユーザーに寄り添った店舗づくり

・平屋建てのワンフロアで通路幅は2.5m

・高いところの商品を取るための棒

コロナ禍では、広々とした店内がソーシャルディスタンスの確保需要ともマッチした。

余談ですが、前社長の大村氏は京都大学大学院工学研究科卒というバリバリの理系

そして8/21に社長就任の長男の浩一氏は東大法学部→みずほ銀行を経て2014年から西松屋

浩一氏は2020年の32歳の時に父から事業引継ぎ

今後の方針 コメント

現在家族で100株ずつ2名義分保有中です

そろそろ長期保有特典の対象になるはず・・・

少子高齢化がわかりきっている世の中で、子供用品店は正直伸びないだろうと思っていたが、

利用者側になると、その良さをすごく感じています。

今後の方針ですが、政府の「子供向けの対策」があるたびに、話題になり、運営手腕も良く、規模の拡大は明らかなので保有は継続で、値下がりした場合には積極的な買い増しを検討したいところです。

2006年の上場来高値である3065円まで行ってくれないだろうか(笑)

ブランド品は子供用品の世界にも数多くありますが、コスパ重視の私たち夫婦には非常にマッチした会社だと思っています。

コメント