先日に引き続き、電子書籍銘柄について

複数銘柄を紹介。皆さんが使われているアプリはどの会社のものでしょうか。

なぜ電子書籍に着目している理由

新型コロナウイルスの影響で「巣ごもり」時に大きく上げたものと言えば

・電子書籍

・ゲームアプリ

・ストック買いによるスーパーマーケット

・ストック買い、DIY需要でのホームセンター

電子書籍の市場はこれからしばらくは右肩上がりではないかと予想しています。

・サブスクリプション(月額)の場合は収益が安定し、解約率も低そう。

・出版社とのタイアップ

注目銘柄とコメント

3658 イーブックイニシアティブジャパン

・時価総額 180億円

・PER 29.6

・PBR 4.38 ※9/24引け時点

ヤフーの子会社 PayPay連携

4446 Link-U

昨日の記事参照

レベニューシェアのポテンシャル?

4424 Amazia

・時価総額 242億円

・PER 39.9

・PBR 16.02 ※9/24引け時点

「マンガBANG!」

従業員23名と少数

3981 ビーグリー

・時価総額 114億円

・PER 18.6

・PBR 2.18 ※9/24引け時点

9/23 ぶんか社の完全子会社化のニュースでストップ高をマーク

「まんが王国」オリジナルが多い

ゲーム事業もあるがのれん高い

3641 パピレス

・時価総額 293億円

・PER 22.9

・PBR 3.59 ※9/24引け時点

パピルス(紙)を無くす(レス)でパピレス

「パピレス」「Renta!」

絵ノベルで特許取得

4348 インフォコム

・時価総額 2,258億円

・PER 32.5

・PBR 5.86 ※9/24引け時点

「めちゃコミック」業界首位

ヘルスケア事業も

5銘柄を比較して

どの銘柄も新型コロナウイルスによる需要拡大で今年の3月からの伸びは大きい。

3か月決算の数値も良い

週足チャートで見たときに、1番キレイな右肩上がりは

4348インフォコム

ヘルスケア事業の伸びも良い理由の1つか。

3658イーブックイニシアティブ

も右肩上がりだが、ボラティリティが高い

(時価総額低いのが理由?)

売上高予想はどの会社も高く設定されているが、EPSとの割合がどれもまちまち

前期が悪かったAmaziaとパピレスは除外して

イーブックイニシアティブとインフォコムは良さそうではあるが、株価の過熱感がある

調整後に買いたい

リンクユーは前記事にも書いたがやっぱり不思議・・・

https://gcinvestist.com/analyze-4/199/

私の使用アプリは?

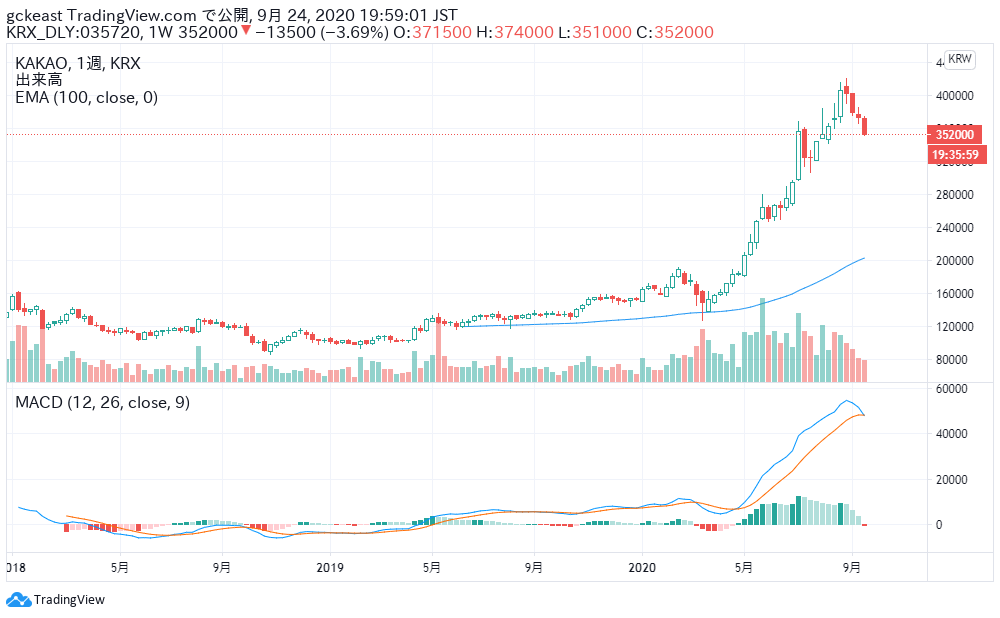

私が電子書籍(マンガ)で使用しているのは「ピッコマ」です。

運営会社は「カカオ」です。

なんと韓国銘柄(普通には取引できない)

チャートはこんな感じで、今年爆上げしてますね。

調整局面を迎えるのは同じですかね。

余談でした。

コメント