ジュニアNISA おすすめは?

さて、お待たせしました。今までの情報をおさらいして次の2プランを提案します。

プランB:投資信託 簡単かつ合理的

ジュニアNISA プランA:高配当、優待ゲット

・個別株(高配当、優待あり)

もしくは

・高配当の投資信託

・株価の大幅上昇が期待

・継続管理勘定内で持ち続ければ配当も非課税

・銘柄選定の楽しさ

・優待銘柄を1名義分兼用できる

・株価が大幅に下落 上場廃止の可能性も・・・

・減配の可能性

・優待廃止の可能性

・配当金を活かすためには課税口座での取引が必要

・配当金を得てもどっちにしろ取り出せない

といったところでしょうか。

個別株でのおすすめ

・8591 オリックス

・9433 KDDI

・9436 沖縄セルラー

3.5%程度の配当利回りと、優待アリの銘柄です。

加えて、優待は長期保有時(3年や5年)にランクアップしてくれるものです。

我が家は夫婦でそれぞれ持っているので、子供も持てば3名義になるのか~

ジュニアNISAシミュレーション 個別株

もし、20%税引きされると6.72万円なのでその差1.68万円

これが得する部分

8.4万円あれば国内個別株なら1単元買えそうなのも多いですね!

240+151.2=391.2万円となります。

ジュニアNISA プランB:投資信託

・個別株と比較して分散されているため株価の値動きがマイルドとされる

・選定の迷いを減らせる

・購入時とロールオーバー時のみ設定、2023年で終了する5年後の2028年以降は眺めるだけ

・内部積み上げ型で合理的な運用(運用されていないお金が発生しない)

・つまらない(笑)

・思いのほか運用成績が伸びない可能性

「長い目で見れば上がる投資信託買ってほったらかし」

といったところでしょうか。

投資信託でのおすすめ

投資信託にもいろいろありますが、活かしたいメリットを考えた場合、

「分配金を出さず、内部で積みあがっていく投資信託」

がいいと思います。

その結果、

・eMAXISSlim(オールカントリー) (管理費用0.1144%)

のどちらかでしょう。

基本的に右肩上がりとされているので、年初一括投資が有利とも言われていますが、いきなり80万円出すのに抵抗がある場合は積立購入で良いと思います。

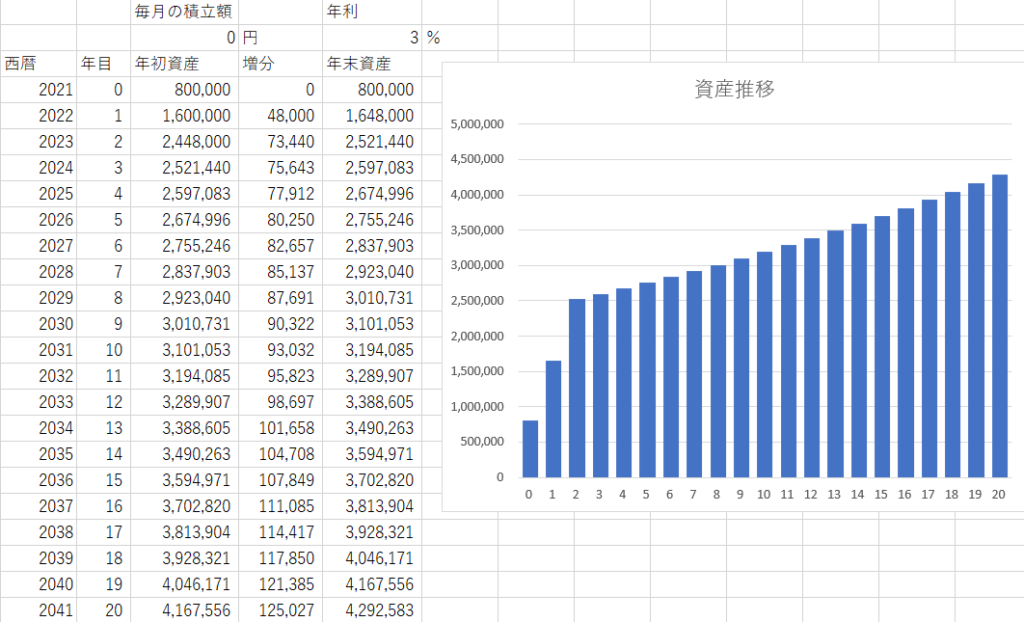

ジュニアNISAシミュレーション 投資信託

2021年産まれなので、2041年まで19年間の運用期間を非課税の恩恵を受けることができます。

(1月1日時点で20歳である年の前年12月31日まで)

今年から満額80万円を3年間積み立てるシミュレーションをしてみます。

(今年は残り少ないので1年目の増分は0にしています。)

非課税期間を複利3%で運用することができれば429万円になり、

お金のかかる大学生活の大きな足しになることは間違いないですね。

EXCELで簡単に計算させるとこんな感じ

※年初資産に3%掛けたものが足され、次年度の年初資産となる計算。

3%という控えめな数字にしていますが米国株インデックスは7~8%とも言われています。

我が家の運用状況

個人的にはプランBを選択しています。

優待狙いであれば、課税口座で保有すればデメリットのいくつかは回避できるだろうという考えです。

あとは、ジュニアNISAという制度の性質上、投資信託が向いているなーと思うからです。

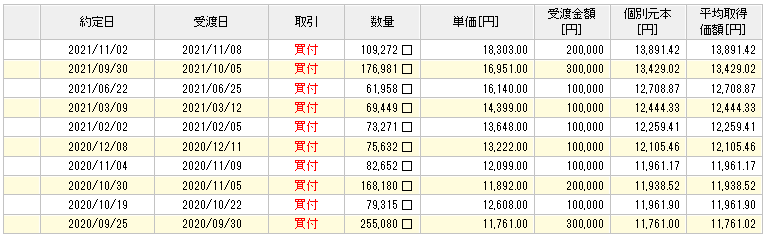

わが子は2020年生まれで現在2年目です。

すでに80万円×2年=160万円の枠は使い切っています。

↑買い付けの履歴ですが、単価を見ればこの2年は年初一括投資が明らかにお得でした。

(ただし、今後もそうとは限らない)

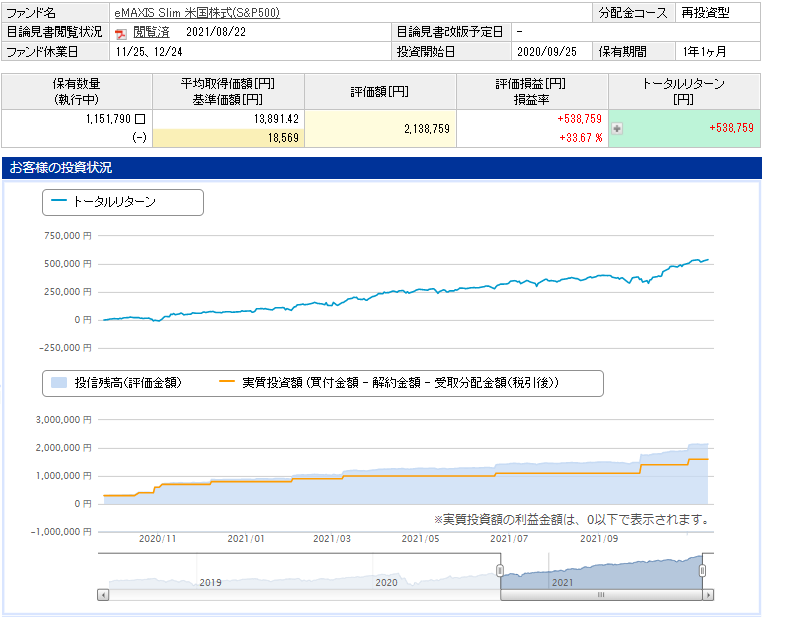

既に +50万円以上

ここしばらくの高値のおかげで大きくプラスとなってくれています。

約20年間がんばってください!期待しています!

※投資は自己責任

コメント