個人年金の利回りを皆さんご存じですか?

社会人になると保険の営業さんがやってきて、いろいろな保険を勧められ、結果よくわからないまま入ってしまっていませんか?

かく言う私もその1人でした。

掛け捨て1万円/月の保険の契約まで行って「やっぱり辞めたいのですが・・・」と断り、営業さんを困らせた記憶があります。

話がほとんど進んでからキャンセルするのはさすがに問題があるらしく、代わりに入ったのが個人年金でした。

そんな個人年金について実際の配当利回りを計算していきたいと思います。

※iDeCo確定拠出年金ではなく、保険会社の金融商品である個人年金についてです

私が入った個人年金

「5年ごと配当付個人年金保険」というものに入りました。

当時23歳の私が60歳までに毎月1.5万円を積み立てていくというものでした。

・年金額 年額846,500円 =月額70,541円

・支払期間 10年間

収支を計算しましょう。

積立額は (60歳-23歳+1)×12か月×1.5万円=684万円 となります。

年金額合計は 84.65万円×10年間=846.5万円

お、684万円→846.5万円

なんだかすごい増えた気がしますよね。

846.5/684=1.237

積み立てた額に対して23.7%も増えるのです。

当時の私はルンルン気分で契約しました。(笑)

利回りの計算

さて、本題です。

今更ながらマネーリテラシーの高くなった私はこう考えました。

「ん?この年金って年利どうなんだろう?」と。

こういう時に役に立つのが、

楽天の積立簡単シミュレーション

このサイトでの結果を引用させてもらいます。

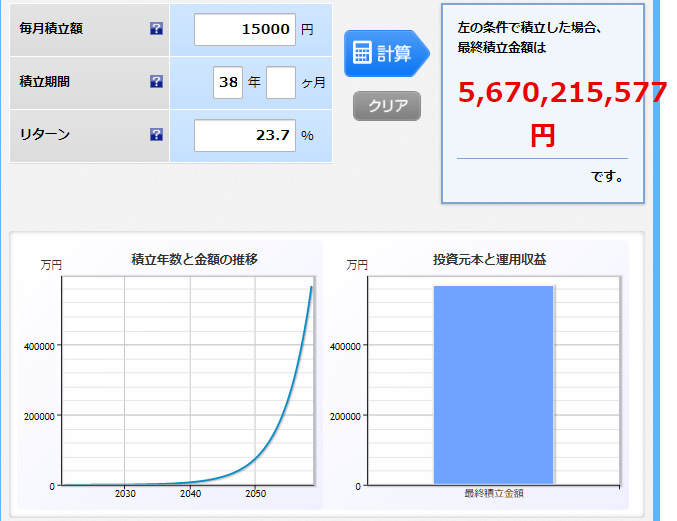

・月1.5万円

・38年間

でしたね。

利回りは23.7%だったよね!としてしまうと・・・

えーっと、いち、じゅう、ひゃくせん、まん・・・

56億7千万円

となり、大変なことになります(笑)

うん、絶対間違ってますよね。

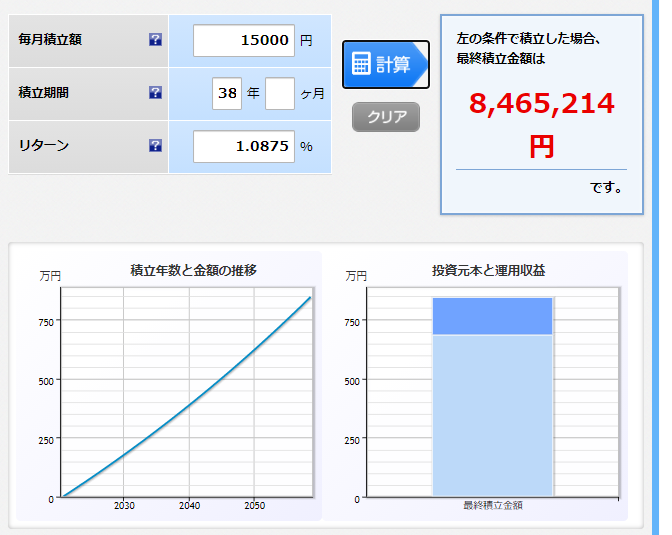

実際はこちら

1.0875%でほぼほぼ近い数字ですね。

他の指数との比較

次にこの1.0875%が高いかどうかを議論していきます。

・いろいろな利回りとの比較

銀行預金の利回りは0.001%

日経平均は2%前後

個別銘柄では9/16の最高値は6104芝浦機の8.81% 高配当株として有名どころの2914JTは7.77%でした。

NYダウは2~2.5%

ナスダック工業指数100銘柄は 0.7~1.0%

S&P500では1.8~2.0%

さて、この数値を見て、どう感じますか?

高配当銘柄では4%以上が優秀とされています。

私の株式での目標利回りは3%をベースに考えています。

同額を3%で運用した場合はこうです。

当初と全然違って優秀な感じがしますよね!

じゃあどうすればいいの?最適解は?

利回りだけを見た場合、個人年金は劣ります。

ただ、こういう考えもできます。

・ナスダックより高いよ?

もちろんその通りで、その価格になるという確実性と安全性を兼ね備えています。

もう安全第一!という人は個人年金で良いでしょう。

ただ、個人的には下記の点から個人年金以外を選びます。

(25年すれば必ずプラスのパフォーマンスとのデータも)

・途中でやめても制裁的な目減りがない

・そもそも2%くらいの利回りは普通に得られる

(むしろ2%では少ないくらい)

お勧めの商品はいろいろあるのですが、

個別株よりリスクの低いETFで信託報酬が低いものを積み立てていくのが鉄板です。

・eMAXISシリーズ(S&P500連動、オールカントリー)

・楽天VTI

など、好みにもよりますが、このあたりでしょうか。

それでもやっぱり・・・という人に

ここまで言っても、

・保険は控除があるから!

という人もいるでしょうからその効果も計算。

(ここの計算少し自信がないので間違っていたら教えてください)

保険料控除は新制度、旧制度あって面倒なので、最も多い額である制度全体の適用限度額の

所得税で120,000円、住民税で70,000円としましょう。

課税所得が695万~900万円とした場合、所得税率は23%

住民税率は課税標準額に対して10%

なので、満額としても

12万の23%+7万の10%で3.46万円

これが38年あるとしても131.48万円ですので、これを足しても劣ります。

(そもそも、適用限度額に達する保険料収めてるのは払い過ぎかと(笑))

最後に

今回は保険会社よりお手紙が来たので個人年金について計算してみましたが、

なんとなく支払っているもの(特に金融商品)は注意深く見たほうがよさそうですね。

※特定の会社や個人年金を一方的に否定するものではありません。

コメント