どうも。イスト(@GcKeast)です。

投資(日本株、米国株、仮想通貨)やブロックチェーンゲームに取り組んでいます。

twitterもよろしくお願いいたします。

東証再編は2022年4月からでした!

だいぶ定着してきたでしょうか?

再編前の構成や条件、基準、メリットなど調べたことをまとめていきます。

私のように曖昧な知識の方のためになればと思います。

早速みていきましょう。

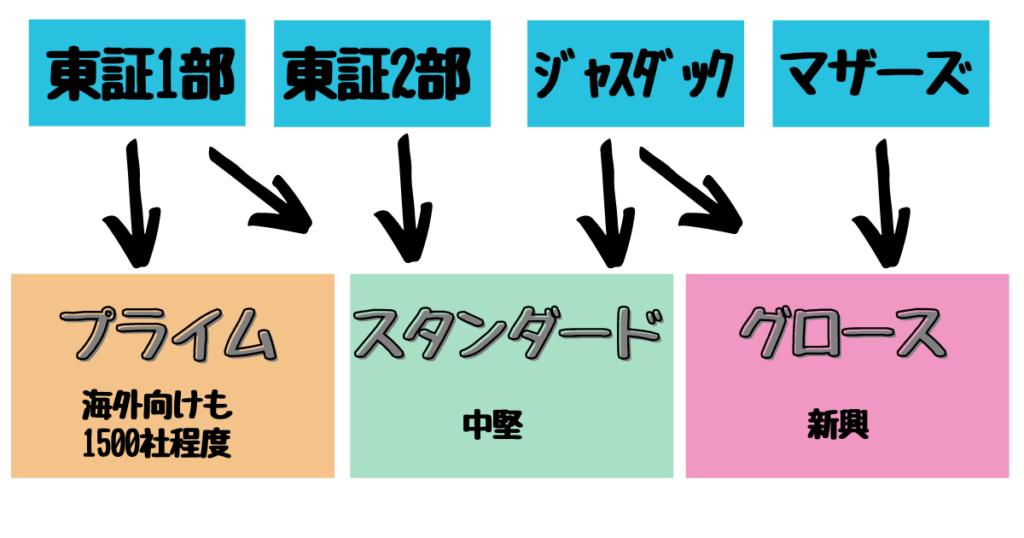

再編前の東証制度と上場企業数

JPX 日本取引所グループのホームページから調べていきます。

2020年12月29日のデータです。

| 市場 | 銘柄数 |

|---|---|

| 第1部 | 2187 |

| 第2部 | 476 |

| 新興企業市場 マザーズ | 347 |

| 新興企業市場 JASDAQ スタンダード | 668 |

| 新興企業市場 JASDAQ グロース | 37 |

| プロ市場 | 41 |

| 合計 | 3756 |

当時、私の認識では、1部、2部、マザーズ、ジャスダックの4つだと思っていました。

ジャスダックの中にもスタンダードとグロースの違いがあったなんて・・・

おまけにプロ市場なんて初めて知りました…

ただ、企業名を見ても存じ上げないものばかりでした(すいません)

再編前の審査基準

他にも条件はあるのですが、大まかな条件を下表にまとめます。

| 市場 | 株主数 | 時価 総額 |

純資産 | 流通株式 |

|---|---|---|---|---|

| 第1部 | 800人 以上 |

250億円 以上 |

50億円 以上 |

2万単位以上 100億円以上 35%以上が流通 |

| 第2部 | 400人 以上 |

– | 正 | 2,000単位以上 10億円以上 25%以上が流通 |

| 新興企業市場 マザーズ 新興企業市場 JASDAQ スタンダード |

150人 以上 |

– | – | 1,000単位以上 5億円以上 25%以上が流通 |

こう見ると1部と2部では流通面では10倍の違いがあることがわかりますね。

ただし、その基準をクリアしている1部上場企業が全体の6割を占めてしまっており、企業数が多すぎることから再編となったようです、

新市場の内訳

①スタンダード市場

スタンダード市場は、公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場です。

②プライム市場

プライム市場は、多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資家との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場です。

③グロース市場

グロース市場は、高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場です。そのため、申請会社には「高い成長可能性」を求めています。申請会社が高い成長可能性を有しているか否かについては、主幹事証券会社がビジネスモデルや事業環境などを基に評価・判断します

この文章を見る限りでは、グロース市場の株式を保有してキャピタルゲインを得たいなーと思いますね(笑)

プライム市場の条件・基準は?

なぜ再編するのか?次の2点かと思います。

・1部の銘柄数が多すぎる

・市場区分の特徴が明確でない

この2点を解消し、海外投資家の資金を流入させることが目的のようです。

プライム市場 メリット

そもそも上場すること自体に下記のメリットがあります。

・企業の社会的信用力向上

・知名度の向上等

また、プライム市場は先ほどの繰り返しとなりますが、

プライム市場は多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、

より高いガバナンス水準を備え、投資家との建設的な対話を中心に据えて持続的な成長と中長

期的な企業価値の向上にコミットする企業向けの市場です。

とあるように、企業の価値を保証してくれるものとなり得るのです。

私は30代ですが、親の世代では「1部上場企業に勤めている」ということがの一種のステータスとなるようですね。

現代もそうか。私自身はあまりその違いを感じていませんが・・・

ただ、今まで1番だったのに2番目になるのは心理的にも確かにイヤかもしれません

TOPIXとの連動

TOPIX(東証株価指数)は現在東証1部の全銘柄で構成されている。

市場再編に伴ってプライム市場と分けて考えられ、新しい基準のTOPIXは2025年1月までに段階的に実施される方針。

投資信託などから運用対象から外すことが起きれば、売りが高まったり、出来高の減少につながっていくと考えられます。

プライム市場 不適合 未達 銘柄

2021年6月末の時点で、1部上場企業2100社以上のうち、664社が基準に達していないとのこと。約3割が未達で不適合。

一方、経過措置も準備されており、達成のための追加情報や適合に向けた未来を提示する必要があるそうです。

でも、そこは厳格に線引きしてほしいなーと思います。

考えられる影響

・「降格」と捉えられ、株価が下落する。

ただ、あえて降格させて(みんなで渡れば怖くない)、あとから復活する方がインパクトが大きいような気がしませんか?(笑)

プライム市場 いつから

2021年9月~12月 企業が移行先を自ら選択 未達でも改善計画書を提出

2022年1月11日 東証が企業の選択結果を開示

2022年4月04日 新市場へ移行 TOPIXの見直しが始まる

2025年1月末 TOPIX改革の完了

来年(2022年)の4/4から新市場へ移行となります。

プライム市場 適合判定の公表

一例ですが、4446 Link-Uがこのような開示をしています。

内容は見ていただくとして、

「未達・不適合だが、プライム市場選択し、適合に向けて動く」

ということが書かれています。

各社の自社株買いや親子関係の解消、分割などはプライム市場に向けての動きでもあると考えられます。

コメント

市場再編についての理解は深まったでしょうか?

「保有銘柄はどの区分か?」を改めて確認してみてください。

新規銘柄を購入する際は、海外勢からの資金流入や、リスクが少ないという点でプライム市場かどうかを気にするようになりそうです。

ただ、実際に株価が2倍3倍・・・テンバガーとなるのはグロース市場からなんだろうなー、とも思います。

|

オニールの成長株発掘法第4版 良い時も悪い時も儲かる銘柄選択をするために (ウィザードブックシリーズ) [ ウィリアム・J.オニール ] 価格:4,180円 |

コメント