どうも。イスト(@GcKeast)です。

投資(日本株、米国株、仮想通貨)やブロックチェーンゲームに取り組んでいます。

twitterもよろしくお願いいたします。

銘柄分析シリーズ

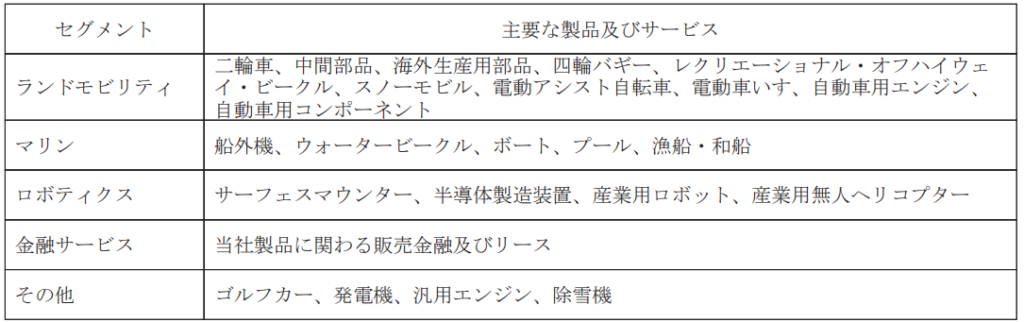

今回は7272ヤマハ発動機について調べていきたいと思います。

「ヤマハ」と名の付く商品や製品はいくつかすぐに思い浮かぶと思いますが、「ヤマハ発動機」についてはどの程度知っていますか?

2023.11.07に3Q決算が発表されました。

今回も有益な情報を目指して調べていきましょう。

更新日:2023.11.08

基本情報&チャート

7272 ヤマハ発動機

・株価 3,646円

・時価総額 1兆2,769億円

・PER 6.7

・PBR 1.05 (2023.11.08終値)

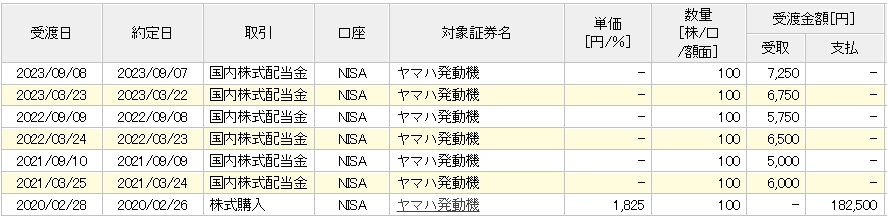

私が購入したのはコロナ禍大暴落が始まった途中・・・

とても良いタイミングとかいえませんが結果的には長期保有銘柄としてよかったですね

ヤマハ発動機の 最近の決算

最新決算が2023/11/07の3Q決算

ヤマハ発動機の 配当性向

2019年 90円 41.5%

2020年 60円 39.5%

2021年 115円 25.8%

2022年 125円 24.4%

2023年 145円 26.6%(予定)

と推移しています。

執筆次点の株価では配当利回りは3.98%で、高い部類に入ると思います。

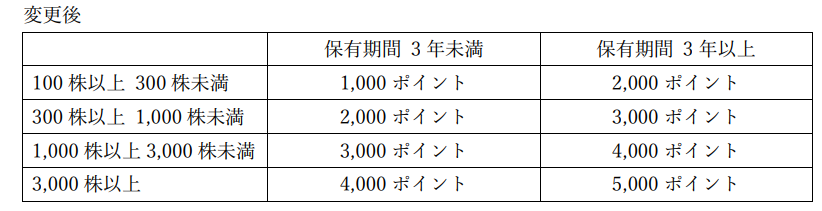

株式分割

2023年11月7日に株式分割を発表しました。

.株式分割の目的

当社株式の投資単位当たりの金額を引き下げることにより、投資しやすい環境を整え、投資家層の拡大を図ることを目的としております。

100株→300株

100株保有の私は、300株保有となりますね

2023年12月31日を基準日とします。

これによって株主優待制度も変更となります。

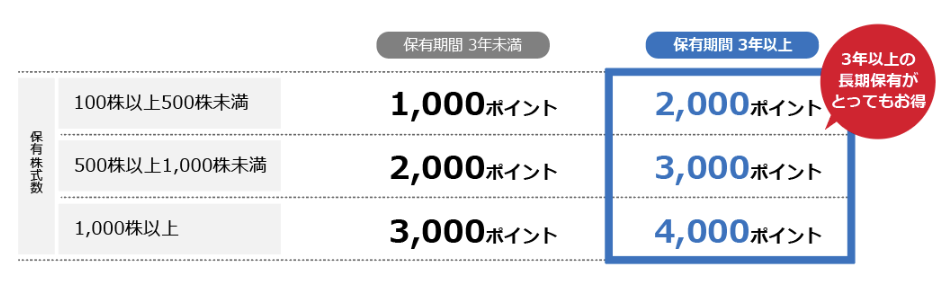

株主優待 現行と変更後

変更となる株主優待制度ですが、実質的には拡充となります。

12月優待

基準日12月31日

(現行)

引用:ヤマハ発動機

ちょうど3年以上保有のタイミングともなりますので、3000ポイントもらえる予定です。

6月優待

基準日 6月30日 カレンダー

(現行)1000株保有

(変更)3000株保有

個人的な受け取り記録

今回も「三ケ日みかんサイダー」をもらいました。次は3年継続でポイント追加されるのかな?

今年も届いた!株主優待#ヤマハ発動機 https://t.co/3dVCq8kyTT pic.twitter.com/cdsaOGBDOj

— イスト (@GcKeast) May 9, 2023

他にも静岡県に関する商品の中から選ぶことが出来ますよ。

2022年の実績

https://global.yamaha-motor.com/jp/ir/individual/yutai/pdf/2023_yutai.pdf

その他 コメント

高配当の優待銘柄として購入したヤマハ発動機でしたが、非常に優良な銘柄を保有できたと喜んでいます。

含み益も、配当も優待も恩恵を受けています。

今はやめた個別NISAですが、この時に購入できたのも良いですね。

株価は倍になって配当も沢山、優待までもらっちゃって!

※投資は自己責任

コメント