どうも。イスト(@GcKeast)です。

投資(日本株、米国株、仮想通貨)やブロックチェーンゲームに取り組んでいます。

twitterもよろしくお願いいたします。

FIRE(Financial Independence Retire Early:セミリタイア)を目指している方は「4%ルール」という言葉を耳にしたことがないでしょうか。

今回は4%ルールの基となった「トリニティスタディ」について調べました。

・4%ルールって何?

・FIREしたいけど資産がいくら必要なのか

・どういう運用をすればよいのか

という疑問の対する1つの答え・考え方の参考になれば幸いです。

トリニティスタディとは?

Trinity=トリニティ(固有名詞)でトリニティ大学を指す

Study=研究

1988年にトリニティ大学の3人の教授による

・財務 finance

・投資アドバイス investment advising

・退職計画 retirement planning

の影響力のある論文(1988年)を示す。(非公式)

退職後、保有する資産を株式や債券として保有し、その不規則に増減する資産からの

「安全な引出し率」を決定しようとする研究の1つです。

研究の概要

保有する資産を、

・どれくらいの期間

・何に投資して

・毎年いくら引き出していれば

資産が尽きることなく乗り切れるかをシミュレーションしたもの

対象期間

1926年~1995年までの実際のデータを用いた30年間

投資対象 資産配分

株式は S&P500

債権は 高格付け社債

割合は、次の5種類

| 株式 | 債権 |

| 100% | 0% |

| 75% | 25% |

| 50% | 50% |

| 25% | 75% |

| 0% | 100% |

引出し率

3,4,5,6,7,8,9,10,11,12%で設定

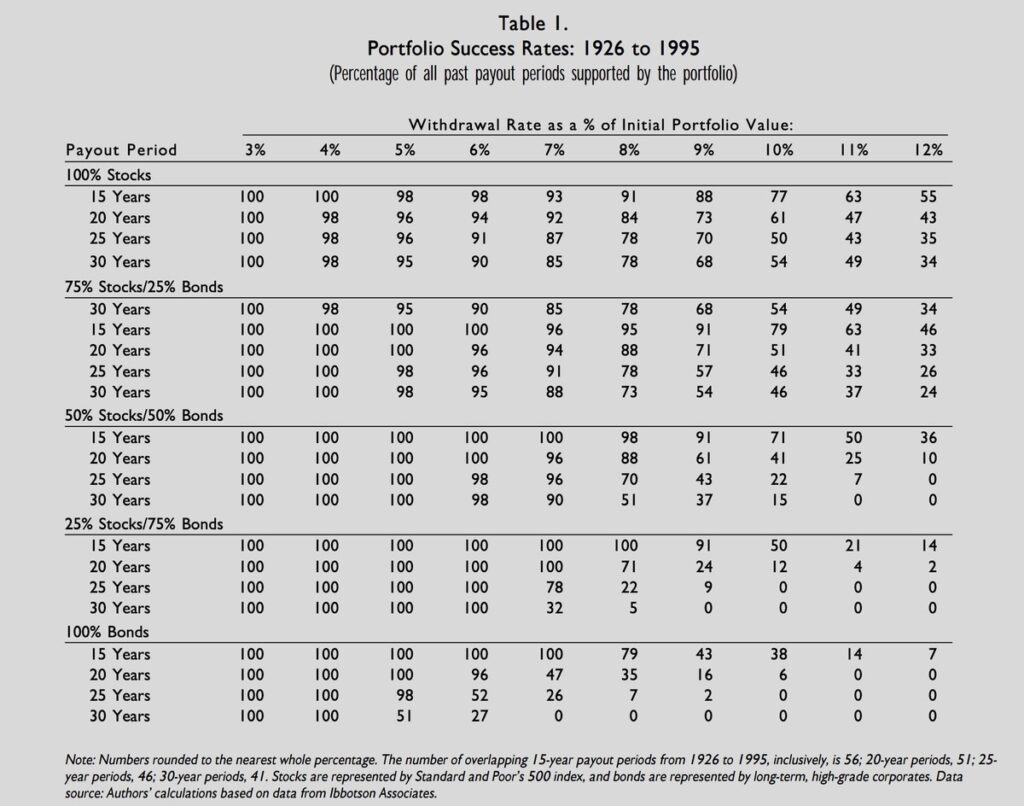

研究結果

結果一覧表

一例として、株式:50%、債券50%で保有し、毎年7%を取り崩していった場合、30年後に資産が残っている確率が70%となります。

「4%」の取り崩し率であれば、どの組み合わせでもほぼ100%で成功します。

さらに、債権の割合が多い方が成功率が高いことがわかります。

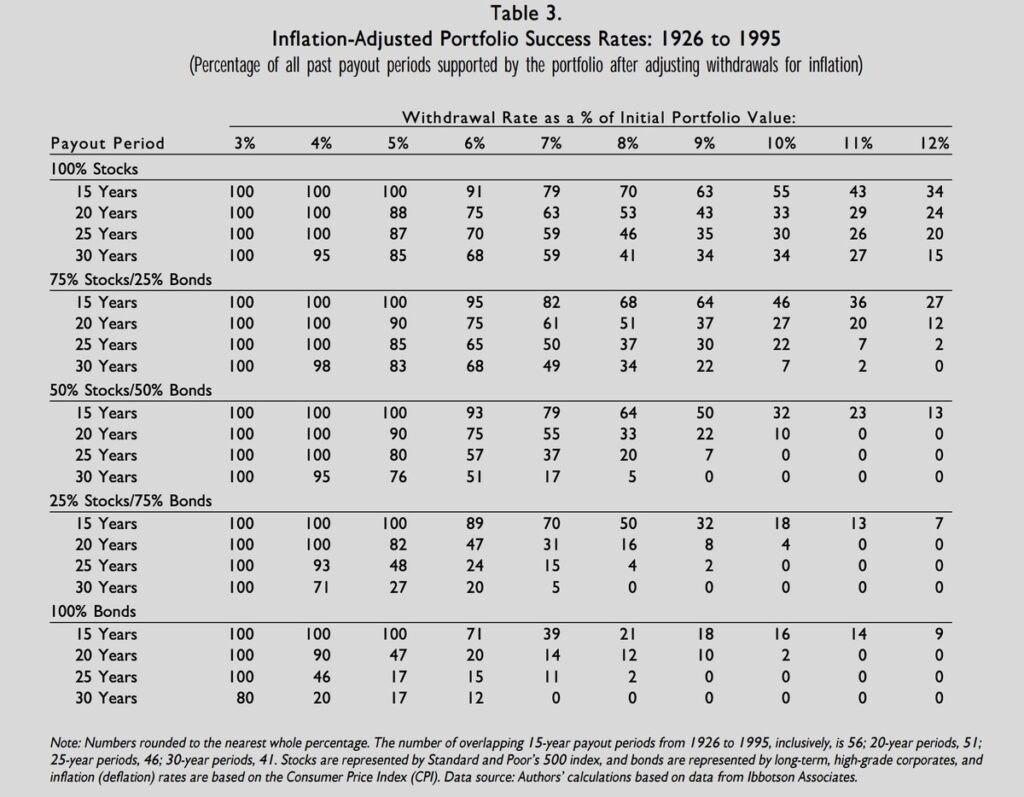

結果一覧表(インフレ率考慮)

取り崩す資産にインフレを考慮します。

例)インフレ率2%なら取り崩し資産も2%アップ、デフレ率2%なら取り崩し資産は2%ダウンさせる

先ほどの表と異なり、債権の割合が多い方が成功率が低くなる結果となりました。

2%のインフレ率を目標としているアメリカ。これに対して固定利回りである債権が負けていくのは当然の結果ですね。

この研究のまとめ

インフレ率を考慮した結果をもとに「4%」の取り崩し率であれば、かなり高い確率で成功することから

「4%ルール」

という言葉が誕生したようです。

その後の研究 4%ルール?

著者たちによる更新

さらに2009年までのデータを含んだ研究を発表している。

これらの研究では投資から得られる将来リターンの不確実性のみを考慮しているので、さらなる不確実な要素(例えば、保険適用外の家の修繕など)を合理的に仮定した場合、

「4%」でなく「3%」が妥当な数値となります。

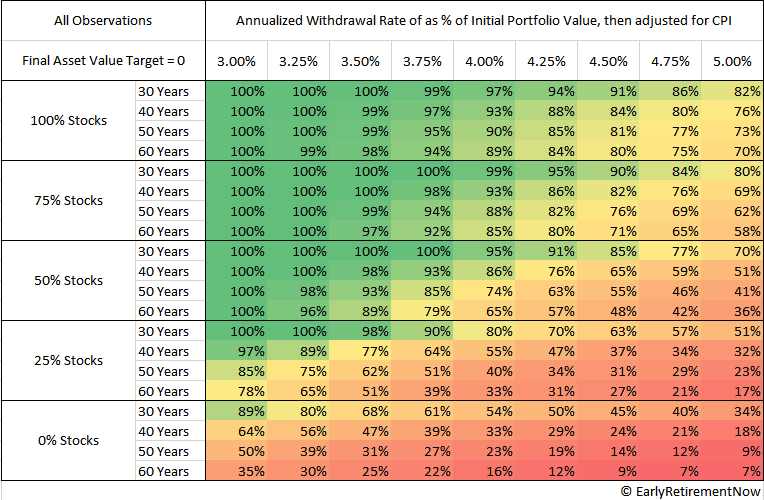

Early Retirement Now の記事

4%ルールの研究をさらに深堀りして記事にしている方のページです。

2015年までのデータで再計算しています。

モデルケースを60年まで拡張してくれています。

おまけに取り崩し率を0.5%刻みで設定してくれています。

このデータからは「3.5%」で株式が75%以上で保有するのがいいのかな、と思います。

このサイト面白いので、深堀りすると新たな発見がありそう!

注意点・問題点

個人的にはこう考えます。

・1926-1995年という長い期間ではあるが、その期間の市場と今の市場は異なるのではないか?

・投資対象企業がハイテク企業のような当時では考えられないセクターが生まれている

・ここ数年のGAFAMに代表される企業の伸びは過去に例をみなく、異常値を考慮できていない

取り崩すときは、利益が出ていればひかれることになります。

FIREにはいくら必要?

この4%ルールを基にした場合、資産はいくら必要でしょうか。

引き出し額=保有資産の4%

となるので、「1年間に必要な金額の25倍」となります。

私は当面の目標として、

月15万円=年間180万円の生活 つまり、

180×25=4,500万円

としています。

日本人は条件に恵まれている?

日本のインフレ率が低い

アメリカと比較して、日本のインフレ率は低水準です。

なのに、投資対象は同じアメリカとすることができるのです。

アメリカでの4%は 資産の平均リターン7%-インフレ率3%で計算されているので、インフレ率が低水準の日本が有利なことがわかります。

4%ルールではなく5%ルールにもなり得る!?

円かドルか

そもそもドルベースでの資産を持つことが、分散という意味で有効です。

(国内の年金は円ベースで支給される)

為替によって売買を調整することもできますが、今回の趣旨とは少し外れますね。

コメント

4%ルールの概要とその後の研究についての理解が深まったでしょうか?

4%ルールで必要な知識と資産形成の目安としたうえで、下記のことに気を付けるべきかと思います。

・あくまで過去の数値なので、新しい事象には臨機応変に

・株式75%以上の割合が望ましい

コメント