こんにちは。建設リーマンのイスト(@GcKeast)です。

0歳児のわが子のジュニアNISA口座を開設して初年度を終えることができました。

2023年に制度が終了することが決まっているので、あと3年分残っていますので、まだの方も是非

口座の現況と購入履歴

80万円がもうこんなに増えていますね。

本音を言うと、引き出す直前にドカッと増えてくれる方が良いのですが、今プラスなのは精神的に安定します。

購入履歴

9月末から2か月少しですべて消費した感じですね(笑)

子どもは1月生まれなので3月とかにできればもっとよかったのでしょうけど・・・

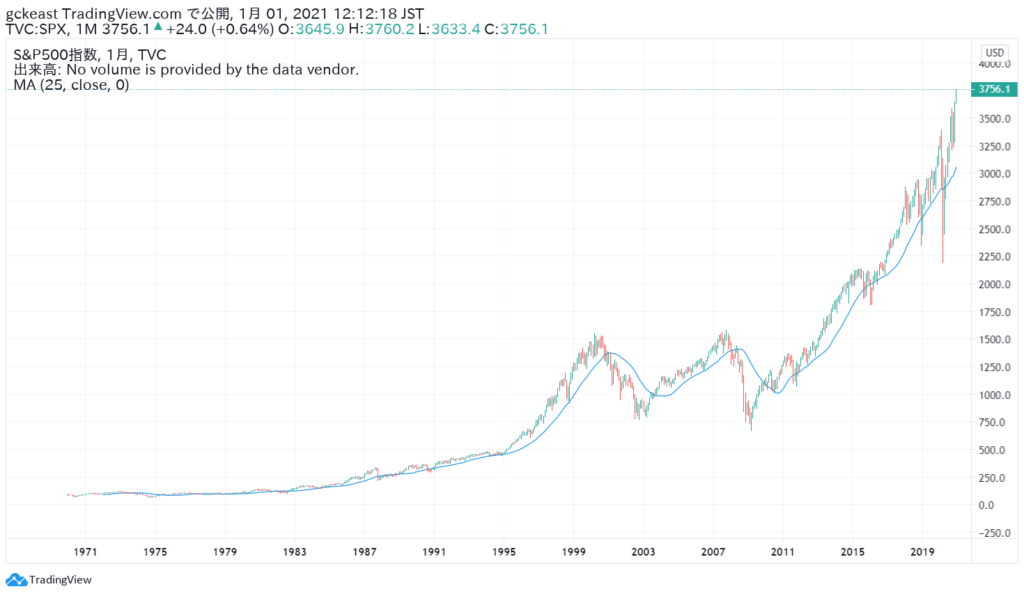

2018年7月からの実績しかないeMAXIS Slimシリーズですが、S&P500連動なので、Trading Viewで「SPX」でチャートが見れます。

○○ショック(リーマン、コロナ)とかの時はやはり大きく下げているものの全体としては右肩上がり

安いところで買いたいのはもちろんなのですが、いつその時が来るのかわからないので、毎月積み立てが安全かなー、と。

結局そんなに上手に取引できないものなんですよね。

手放すことになる2037年の予想は・・・難しいですね。

ただ、米国の強さはすぐに変わるものではないと予想しています。

NISAとジュニアNISA口座の基本

過去記事のブラッシュアップになりますが、いまいちどNISA口座について

NISA口座開設数

金融庁のホームページから引用

https://www.fsa.go.jp/policy/nisa/20200714/01.pdf

一般と積立を合わせたNISA口座の開設数は

・1405万5856口座

に対して、ジュニアNISA口座は

・35万8518口座

と対象人口は少ないものの、ここまでか!ってくらい少ないですね。

2019年のデータですが、0~20歳までの人口は2,228万人ですので、

1.5%ですね(笑)

開設するだけで1.5%の選ばれし存在になれます!

ちなみに21歳以上の人口は1億387万人なので、NISA口座は13%の人が開設しているようです。

ジュニアNISAとは

金融庁のホームページから引用

2016年1月から「未成年者少額投資非課税制度」(ジュニアNISA)がスタートしました。

日本にお住まいの0歳~19歳の方(口座を開設する年の1月1日現在)

非課税対象

株式・投資信託等への投資から得られる配当金・分配金や譲渡益

口座開設可能数

1人1口座

非課税投資枠

新規投資額で毎年80万円が上限(*1)

*1 …未使用分があっても翌年以降への繰り越しはできません。

非課税期間

最長5年間(*2)

*2 …期間終了後、新たな非課税投資枠への移管(ロールオーバー)による継続保有が可能です。

投資可能期間

2016年~2023年(*3)

*3 …2023年12月末以降、当初の非課税期間(5年間)の満了を迎えても、一定の金額までは20歳になるまで引き続き非課税で保有できます。

運用管理者

口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等)(*4)

*4 …金融機関によって異なる場合がありますので、口座を開設される金融機関にお問い合わせください。

払出し

18歳までは払出し制限あり。(*5)

*5 …3月31日時点で18歳である年の前年12月31日までの間は、原則として払出しができません。ただし、災害等やむを得ない場合には、非課税での払出しが可能です。

上記の基本事項は最新版で、2023年末での廃止が反映されています。

今まで最大のデメリットであった、

18歳になるまで原則として払出しができない

という点がなくなり、使い勝手がよくなりました。

2024年以降にジュニアNISA口座に預けていた資産が、引き出せるようになるということです。

もちろん子どもが20歳になるまで預け続けられますが、

いつでも出金できるようになり、利便性がよくなりました。

今から始めて、16歳未満であれば、

2021 2022 2023

の3年間にそれぞれ80万円までなので、

3年間×80万円=240万円

まで投資可能となります。

廃止後の考え方

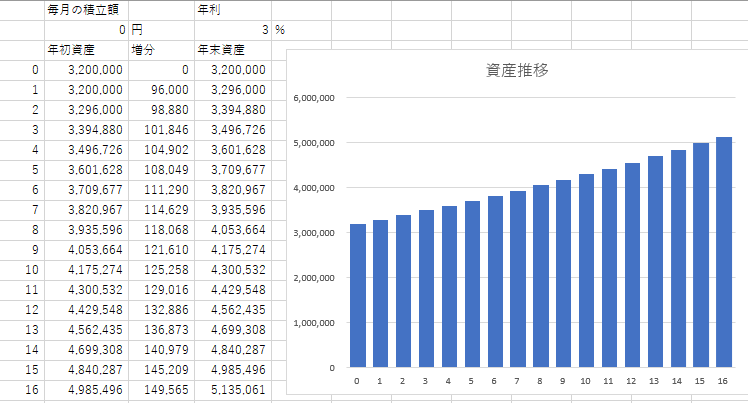

私の子どもは2020年産まれなので、2040年まで19年間の運用期間を非課税の恩恵を受けることができます。

仮に入金可能な80万円×4年分=320万円分、4歳から20歳まで非課税期間を複利3%で運用することができれば513万円になり、

大学入学時の大きな足しになることは間違いないですね。

EXCELで簡単に計算させるとこんな感じ

※年初資産に3%掛けたものが足され、次年度の年初資産となる計算。

子供の学費であったり、結婚祝いなどなど使い道はいろいろ考えられますね!

廃止後の注意点

先ほどの金融庁のHPに下記の記載があります。

もっとも、ジュニアNISAについては、口座開設者が18歳になるまでの間、口座内の資産の払出しに制限がある一方で、2023年の時点で18歳に達しない方もいると考えられることから、2023年に制度が終了した後も、口座開設者が20歳になるまでは、ジュニアNISA口座内で購入した金融商品を非課税で持ち続けることが可能です。

ここで、注意したいところは

・非課税で持ち続けられる口座(継続管理勘定)では、新規投資ができないが、売却は可能

・20歳になれば課税口座へ払い出される

という点。

継続管理勘定での取り扱いは?

継続管理勘定での売却代金・配当金・分配金の扱いってどうなるの?

という疑問が生まれて、いろいろ調べていたら楽天証券内に答えを見つけました。

「払い出し制限付き課税口座」という所で管理されるそうです。

払い出しに制限があるものの「未成年総合口座」と同様の扱いができるようです。

結局何を買うべき?

さて、結局1番のポイントはココだと思っています。

配当金や分配金を再投資すると課税されてしまう

この部分を避けて、非課税枠の恩恵をフルに受けようと思った場合のポイントは、

・集中投資を避けたい

・15年以上の長い期間を活かしたい

これらを満たすストラテジーは

「分配金が内部で積みあがっていくETFを定額積み立てる」

その結果、

・eMAXISSlim(オールカントリー) (管理費用0.1144%)

のどちらかの定額積み立て(80万円/12か月=6万6666円)でしょう。

結局アナタたちなのですね!って感じもしなくもないですが・・・(笑)

ランキングでも上位にランクインしていたので、マネーリテラシーの高い人が増えているのだなーと感じます。

その他 コメント

2023年まで、残り80万円×3年=240万円しか投資できないジュニアNISAですが、

すべてS&P500でいくか、オールカントリーを入れるか未だに迷っています。

ジュニアNISAを考えている方の1つの参考になれば幸いです。

コメント