どうも。サラリーマン投資家のイスト(@GcKeast)です。

前回の記事に引き続いての検証

↓過去記事

実は予想と違っていました…

※投資は自己責任

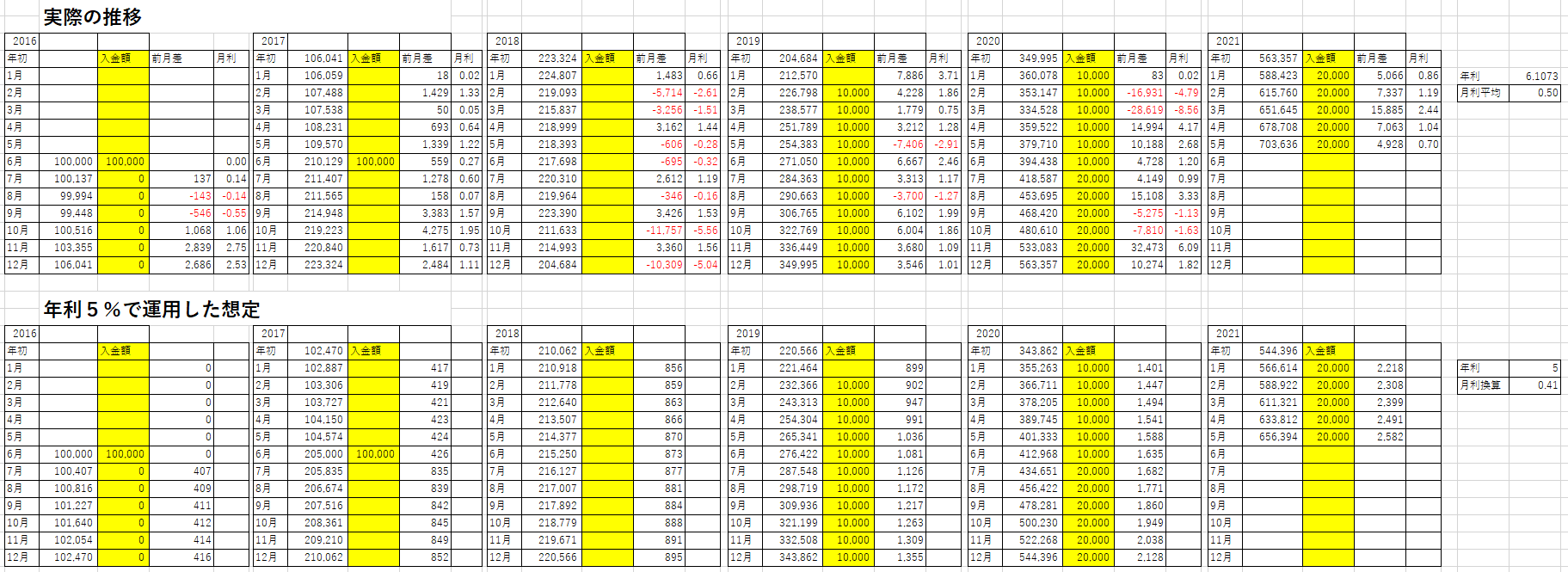

私の運用成績、入金履歴

最初は2016年に10万でお試し気分で始めました。

1年後に10%ほどの増加が見られたのでさらに10万円入金

2018年は全く触らずでしたが、5%ほどは増

2019年に積立式の方がいいのでは?と思い立ち毎月1万円の入金に変更

2020年はコロナで大きく下げるもリバウンド狙いで積立額を月2万円に増額

現在に至ります。

入金合計は590,000円で、2021年5月末で703,636円でした。

結局年利換算はいくら?

ロボアドって手数料が高いイメージがありませんか?

結局手数料負けして、投信やETFの方がいいんでしょ?と思い計算しました。

細かくてよくわかりませんよね(笑)

上が実際の推移で下が年率5%で運用させた場合です。

コロナ時は最大月利で-8.56%ということもありましたが、

5年の平均では

年利換算で 6.10%

という好成績でした。

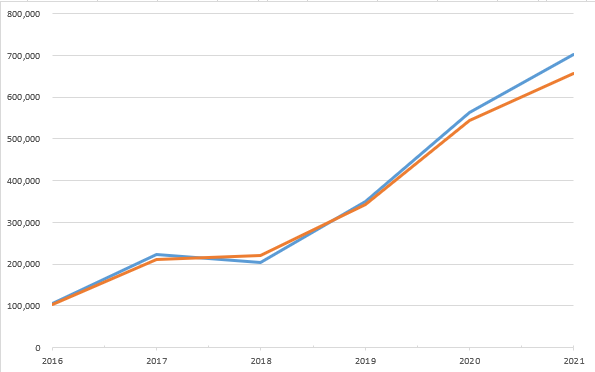

棒グラフにするとこんな感じで

青が実際、オレンジが5%の推移です。

(あくまで私の入金額での運用成績です。)

しかも、この成績は手数料が「固定報酬型(固定0.715%)」で引かれているのにもかかわらずですからね!

運用コースについて

私が選択していたのはちょうど中間に位置する「やや積極型」というものでした。

外国株式 29.2%

国内債券 7.9%

外国債券 28.4%

REIT 10.0%

現金など 2.9%

という現状です。

ちなみに「かなり積極型」を選択した場合

外国株式 46.0%

国内債券 0.5%

外国債券 8.6%

REIT 8.4%

現金など 3.0%

となるようです。

いずれにしろ、「国内株式」の配分が多めだなーという印象です。

結局続けるの?

手数料を払っていた割には成績が良くて驚きました(笑)

ただ、国内株式は個別株でも多く保有している状態なので、ここまでの割合を求めていないというのが個人的な意見です。

手数料ももっと低くて、積立NISAとしても購入している

eMAXIS Slim オールカントリーや 楽天VTIとかで良いのかなーと思います。

コメント